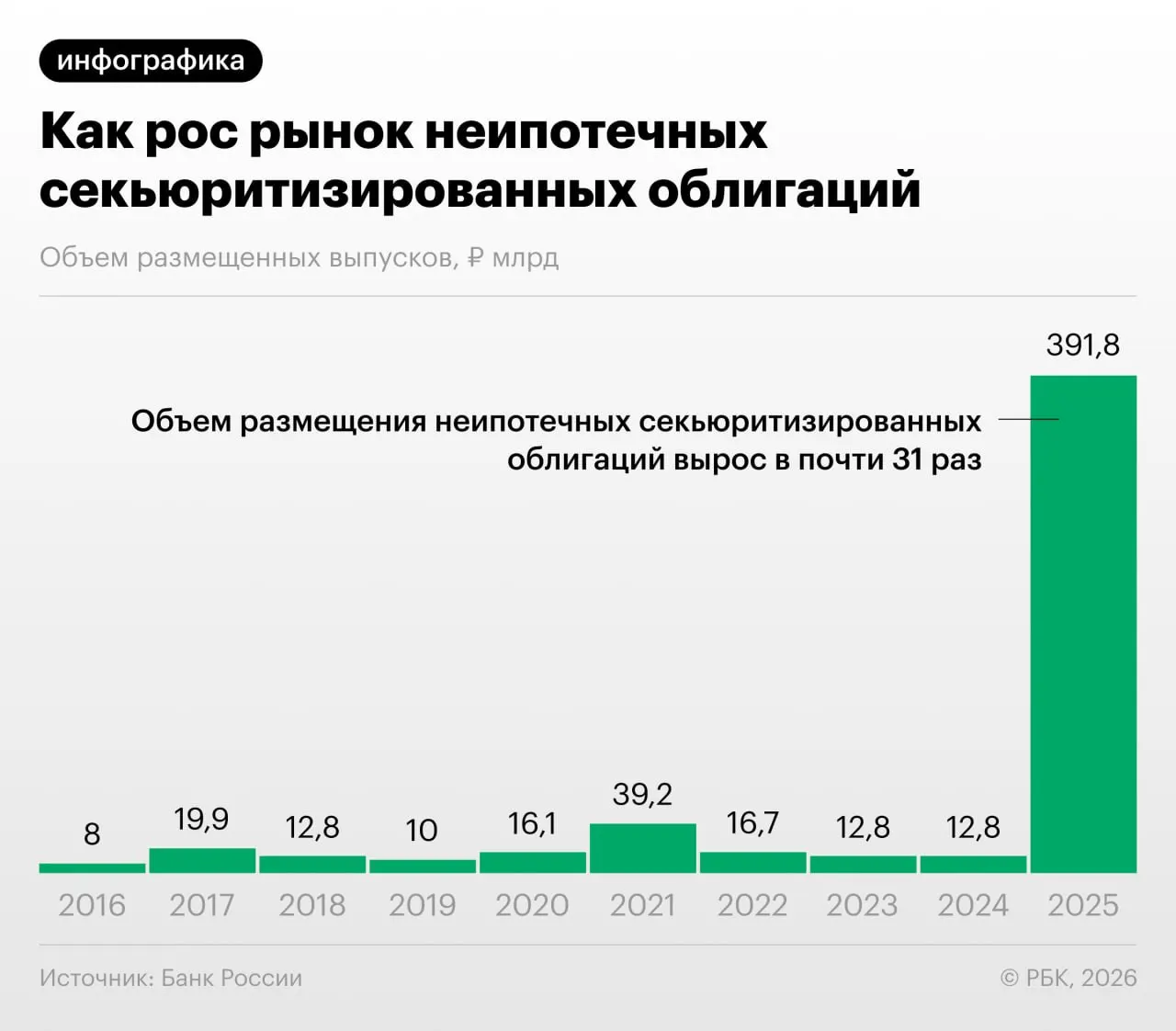

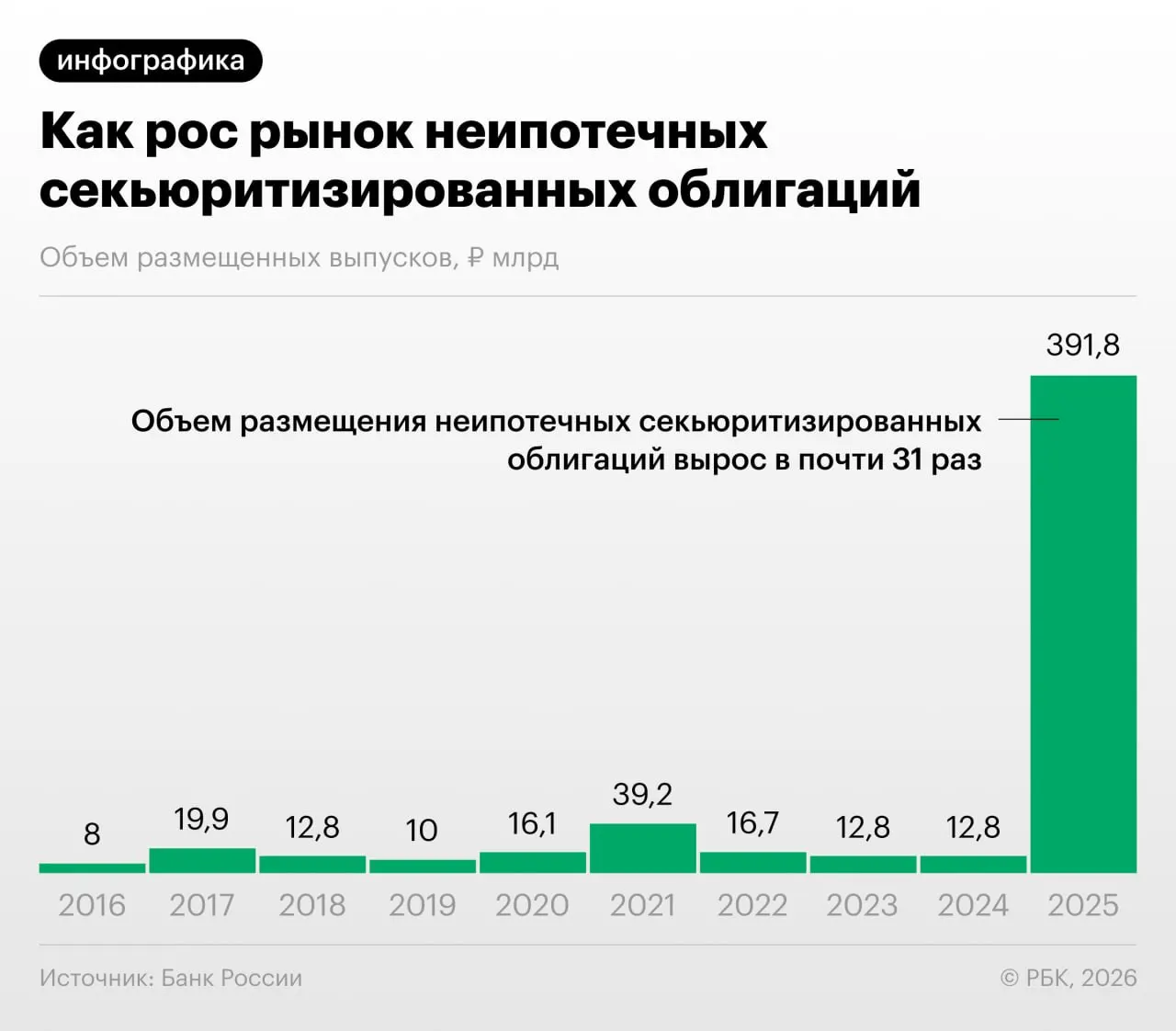

Банк России в Обзоре финансовой стабильности констатирует резкий рост секьюритизации потребительских кредитов в 2025–2026 годах: банки активно выпускают облигации, обеспеченные розничными ссудами.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на собственный капитал. Однако регулятор отмечает и обратную сторону: практики регуляторного арбитража, когда игроки выкупают выпуски друг у друга и обмениваются портфелями ссуд, чтобы оптимизировать показатели.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил управляющий директор крупного инвестиционного банка.

Аналитики отмечают, что увеличение объёмов неипотечной секьюритизации привлекает внимание рынков, но для инвесторов такие бумаги могут быть недостаточно прозрачны и сопровождаться скрытыми рисками.

Какие риски несёт быстрый рост секьюритизации

- Непрозрачность состава портфелей и оценок качества кредитов;

- Регуляторный арбитраж и искусственное снижение капитальной нагрузки банков;

- Концентрация кредитных рисков и обмен портфелями между участниками рынка;

- Ограниченная история торгов и недостаточная ликвидность новых выпусков.

Регуляторам и инвесторам важно усилить требования к раскрытию информации и надзор, чтобы минимизировать накопление системных рисков при быстром росте этого сегмента.